|

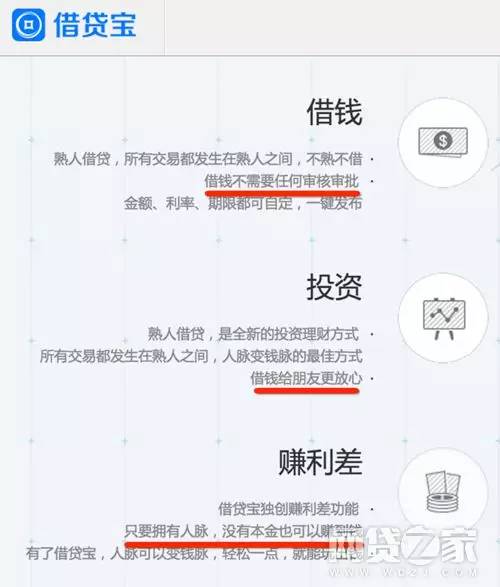

借贷宝的零风控“熟人借贷”模式和无本金“赚利差”卖点,存在很大激励缺陷,已引发平台上多起债务链断裂事件,并可能催生涉及更大规模的债务链危机。 考虑到借贷宝上亿规模的用户数,如果发生危机,其波及面恐将比e租宝事件深广得多。 土豪的圈钱&烧钱游戏 先来看一下借贷宝的独特模式。可以这样理解,主打“熟人借贷”的借贷宝,是国内为数不多的比较“纯粹”的P2P网贷信息撮合平台—— 借贷直接发生在“熟人”之间,借贷宝只提供信息服务,不提供任何风控、审核和担保,也不收取借贷双方的服务费。 借贷宝声称解决这样的用户痛点:熟人之间相互比较了解和信任,故熟人借贷比较靠谱。但是传统上由于面子问题,不太好开口,所以借贷宝提供一个平台,以用户的手机通讯录为熟人关系链,借款人发布含金额、利率等借款需求信息后,其熟人圈可以看到。愿意出借的,可以匿名向该借款人出借。这样借款人既能方便借到钱又不伤面子,出借人既帮到熟人又有“放心”、可观的收益。 而且,以“人脉变钱脉”为口号的借贷宝,其产品的一个主打卖点,是无本金“赚利差”功能。就是说只要你人脉够好,能够以较低利息从熟人A、B、C借到钱,再以较高利息借出给D、E、F,就可轻松做无本买卖,赚取其中的利息差,获取所谓的“信用收入”。  运营借贷宝的人人行科技股份有限公司(简称“人人行”),最早是由同创九鼎投资控股有限公司(简称“九鼎控股”)于2014年独资设立。在2015年最后一天变更前,人人行法定代表人和董事长正是九鼎控股的法定代表人吴刚;变更后的法定代表人为吴刚的年轻助理、人人行CEO王璐。 吴刚,1977年出生,曾在证监会担任到处长职位,2007年下海后创办九鼎,从事私募股权投资业务,之后在国内资本市场长袖善舞。据官网介绍九鼎投资已累计投资200多个项目,2009-2015年连续7年获评“中国私募股权投资机构十强”。2014年4月,九鼎系以同创九鼎投资管理集团股份有限公司(简称“九鼎集团”)名义挂牌新三板。 公开报道显示,从挂牌至今两年时间,九鼎集团通过多轮融资,成功融到157.87亿,是新三板当之无愧的“募资王”,这在成交量小、流动性差著称的新三板堪称奇迹,九鼎集团也荣升新三板市值冠军。作为九鼎联合创始人的吴刚,其个人身价也随着公司挂牌后急剧攀升,一年中财富增长8倍,以180亿身家晋身《2015胡润百富榜》,同时也是新三板首富。 凭借着九鼎系的丰厚资本和人脉,借贷宝刚上线两个月,就在2015年8月宣布斩获第一轮20亿元融资,估值220亿;之后仅过短短五个月,便宣布完成规模更大的第二轮融资,金额达25亿元人民币,估值升至500亿。但是,两轮融资均没有透露投资人具体名单。 估值500亿是什么概念? 据今年4月份一份互金行业公司估值排行榜中,当时榜上的借贷宝以A轮的220亿估值位列第8,是所有单纯以P2P网贷公司排行中最高的。若按B轮估值的500亿参加排行,则位次升到第三,甚至超越京东金融,仅次于阿里系的蚂蚁金服和平安系的大陆金所(榜中的“陆金所”是平安集团重组后包含了多项资产的大陆金所,不只是P2P业务)!  抛开巨大估值或许是九鼎系自嗨的嫌疑,借贷宝短时间内投入的,可是海量的真金白银。从去年8月8日,借贷宝全国范围的病毒式大型营销开始,有媒体称借贷宝的推广预算是50亿,随后官方辟谣是20亿,之后又传闻追加几十亿…… 2016年1月25日,借贷宝首次披露用户数据,其下载注册用户已经超过1亿人。假如所言为真,则推算起来50亿左右的开销,恐怕并不为过。 但是,这场互联网金融史上最大的烧钱游戏,恐怕实际效果空余一地“羊毛”。没错,从注册用户数来看,曾经在微信朋友圈洗脑般的建群“传销”,及遍布全国大街小巷的地推,也许真的给借贷宝的数据库里带来了上亿条用户信息记录。 但是,在为了红包、小礼品而来的“羊毛党”,在知情、不知情情况下“注册”的用户中,旋即卸载应用的不计其数,真正转化为借贷用户能有多少?就在刚过去的5 月份,据网贷之家网站统计,当前中国P2P网贷的活跃用户数也仅刚过300万,可想而知借贷宝号称上亿用户量的整体质量如何了。  借贷宝App在应用宝市场显示下载量2000万,但是“精彩评论”排行前3条文字几乎一模一样, 无疑是很low的水军 这很像在钱宝网上为赚钱而点击广告的用户,对广告主而言毫无价值。借贷宝副总裁翁晓奇之前在接受“极客公园”采访时也坦承:“我们唯一的指标就是把用户快速拉到一定的量,推广做得比较粗糙和仓促。……借贷宝已经迈过最艰难的阶段,目前阶段,借贷宝要做的就是,用户进来之后用最简单的概念告诉他借贷宝是什么,保证他是活的。” 至今无马哥没有查看到,借贷宝官方正式披露过活跃用户数、成交量、营收等平台运营数据,仅在2016年4月《21世纪商业评论》对借贷宝副总裁翁晓奇的采访文章中,翁提到借贷宝的日活跃用户已达百万;而业内人士测算,借贷宝交易用户“只有几百万”。 无马哥从借贷宝官网上查到媒体合作的邮箱,曾发信试图问询求证相关信息,但截止至本文发稿时,没有收到任何回复。 吴刚不是圣诞老人,从私募、新三板和股市中筹来的巨资,撒钱、烧钱是需要回报的。海量用户短时间内的聚集,似乎提供了一份非常漂亮的资本估值数据。问题是,这样的圈钱、烧钱游戏,能持续地玩下去吗? 模式:理想很完美,现实很骨感 在无马哥看来,借贷宝的问题,首先是模式设计的缺陷问题。 1、低频应用难成流量入口 借贷本身是种低频次的行为,熟人间的借贷频次更低,通过App进行熟人间的借贷,当然是低上加低。因为需求弱、频次低,所以很自然的一个结果,就是“卸载”! 无马哥的一个小伙伴,一个月前为了用这个功能,专门下载安装了App。今天问起他,说早就卸载了。为什么?因为熟人圈里根本没有别人在用,不管想借入还是借出,都没机会!同样的场景,无马哥在知乎等网上社区也多次看到,绝非个别现象。 |